Жөндеулер мен ППР бюджеті: жоспар‑фактты қолмен салыстырусыз

Жөндеулер мен ППР бюджеттеу: объектілер мен жұмыс түрлері бойынша бюджет жинау, жоспар‑факт орнату, перерасходты келісу және ауытқулар есебі туралы нұсқаулық.

Неліктен жөндеулер бойынша жоспар‑факт өздігінен сәйкес келмейді

Жоспар мен факт жиі өздігінен сәйкес келмейді, себебі олар әр түрлі жерде тұрады. Жоспар көбінесе Excel‑де, хаттарда және чаттарда қалады, ал факт шоттардан, актілерден және сатып алу тапсырыстарынан жиналады. Нәтижесінде әр қатысушының өз саны болады, және ай соңында қолмен салыстыру басталады.

Көбіне мәселе математикада емес, құрылымда. Жоспарда жөндеу бір жол болуы мүмкін (мысалы, «шатырды жөндеу»), ал фактіде ол материалдар, жеткізу, техника жалдау және мердігер жұмыстарына бөлінеді. Егер осы бөліктер бір объектіге және бір жұмыс түріне байланбаса, салыстыруға ештеңе болмайды.

Тағы бір себеп — есеп жүргізудің әртүрлі ережелері. Эксплуатация жұмыс пен объектілерді ойлайды, қаржы — шығын статьясын және кезеңдерді, снабжение — тапсырыстар мен номенклатура позицияларын, мердігерлер — актілер мен кезеңдерді. Бірыңғай анықтамалықтар мен міндетті өрістерсіз жоспар‑факт тек «ауызша» ғана сәйкес келеді.

Жақсы жөндеу бюджеті төрт қарапайым сұраққа жауап беруі тиіс:

- Қай жерде істейміз: объект, учаске, түйін немесе жүйе.

- Не істейміз: жұмыс түрі (ППР, авария, модернизация), ірі жөндеу ме.

- Қаншаға: статьялар бойынша лимит (материалдар, қызметтер, техника жалдау, көлік) және мерзімдер.

- Неліктен ауытқылық пайда болды: себеп пен құжат‑негіз, перепискадағы түсініктеме емес.

Рөлдер әдетте көрінгеннен көбірек. Эксплуатация қажеттілікті қалыптастырып, жұмыстарды қабылдайды; снабжение оны сатып алуға айналдырады; қаржы лимиттерді бақылайды және кезеңді жабады; мердігерлер бастапқы құжаттарды береді және көлемді растайды. Егер кемінде бір қатысушы байланыс (объект + жұмыс түрі + статья) тіркемесе, жоспар‑факт басқарудан шығып, «ақша қайда кетті» деген дауысқа айналады.

Бюджет құрылымын қалай таңдау керек: объектілер, жұмыс түрлері, шығын статьялары

Жөндеулер мен ППР‑ды бюджеттеу цифр туралы дау болмауы үшін алдымен құрылымда келісіңіз: ақша нені жоспарлау үшін және факт нені жинау үшін. Мұнда қате көбіне кезең соңында кеш түзетулер мен салыстыруларға әкеледі.

1) Бюджет объектісі: жеткілікті егжей‑тегжейлі, бірақ микро‑деңгейге түспей

Объектілер иерархиясынан бастаңыз. Көбінесе жұмыс істейтін схема: алаң — ғимарат — учаске — жабдық бірлігі. Бірақ әрдайым әрбір бірлікке дейін төмен түсу міндетті емес.

Практикалық ереже: объект ретінде сол жерде жауапты адам бар және шығынның логикалық себебі анық болатын деңгейді таңдаңыз. Мысалы, кеңсе ғимараты үшін «учаске» (электрика, HVAC) жеткілікті, ал сервер бөлмесі немесе компрессор сияқты критикалық түйіндер үшін нақты қондырғы деңгейі керек.

Мысал: «Алматы» алаңы, «ЦОД» ғимараты, «Инженерлік жүйелер» учаскесі, «ИБП‑1» жабдығы. ППР жоспарлау ИБП‑ға жабдық деңгейінде жүргізіледі, ал ғимарат косметикалық жөндеулері — учаске бойынша.

2) Жұмыс түрлері және шығын статьялары: бір мағына — бір код

Жұмыстарды осылай бөліңіз, басқарушылық мағынасы анық болсын: ППР бөлек, авария бөлек, модернизация бөлек, капитальды жөндеу бөлек. Сонда жоспар‑факт салыстыруы «бұл жөндеу емес, бұл жақсарту» деген түсініктемелерге тірелмейді.

Шығын статьяларын қарапайым және барлық объектілер үшін бірдей ұстаңыз: материалдар, мердігер қызметтері, еңбек, техника жалдау, тағы басқа. Егер статья шешім қабылдауға көмектеспесе, көп бөлмеңіз.

Дубликаттарды болдырмау үшін алдын ала бірнеше қысқа ереже бекітіңіз:

- Бір жөндеу = бір негізгі есеп объектісі (қайдан қажеттілік шыққан). Қалғаны — орындау орны немесе қосымша аналитика ретінде.

- Егер жұмыс бірнеше объектіні қамтыса, бір өтініш/тапсырыс жасаңыз және сомаларды үлестіріңіз, көшірмелер жасамаңыз.

- Модернизацияны ППР ішінде жасырып жібермеңіз, тіпті оны сол бригада жасаса да.

- Мердігерлер үшін жұмыс анықтамалығын біртұтас етіңіз, сонда «фильтрді ауыстыру» үш түрлі жазбада пайда болмайды.

Осылайша құрылым басқарылатын болып қалады, және ауытқулар себептер бойынша түсіндіріледі, классификация шатасуына емес.

Анықтамалықтар және есеп ережелері — осысыз бәрі құлап қалуы мүмкін

Жоспар‑факт бір формуладан емес, сол бірдей атаулардың болмауынан бұзылады. Біреу «Цех 1» деп жазады, екіншісі «Ц1», үшіншісі «Өндіріс». Нәтижесінде факт бар, бірақ оны есепке жинау үшін қолмен түзету керек болады.

Бірыңғай анықтамалықтар: міндетті тіркемелер

Барлық тараптар қолданатын қысқа анықтамалықтар керек: жоспарлау, снабжение, бухгалтерия, мердігерлер. Бастапқыда бесі жеткілікті:

- объектілер (алаңдар, ғимараттар, учаскелер)

- жабдық (бірліктер мен түйіндер)

- жұмыс түрлері (ППР, ағымды, капитальды, авариялық)

- мердігерлер/орындаушылар

- шығын статьялары (материалдар, қызметтер, бөлшектер, жалдау, көлік, тағы басқа)

Топтастыру үшін қарапайым шифр жасаңыз: объект коды + жұмыс түрі коды. Мысалы: KZ‑ALM‑01 (объект) және PPR‑EL (ППР — электр). Негізгі қағида — кодтар «ақылды» емес, тұрақты болуы керек. Оларды бөлімнің атауы өзгергендіктен алмастырмайды.

Есеп ережелері: қайда қаражатты жазамыз, даулар болмас үшін

Ең көп тараған қақтығыс — не нәрсені ППР санаймыз, не нәрсені авариялық деп есептейміз. Алдын ала критерийлерді бекітіңіз: ППР — кестеге және регламентке сәйкес келетін жұмыстар; авария — жоспардан тыс, тоқтау қаупі немесе істен шығу фактісі бар жұмыстар.

Авариялық жұмыста регламент бойынша орындалатын ауыстыру «қоса» жасалса, ережені айқындаңыз: шығындарды наряд бойынша бөлу немесе барлығын аварияға жатқызу, бірақ себепті міндетті түрде белгілеу.

ППР шаблондары көмек береді: типтік операция, жиілік, нормаланған еңбек, материалдар мен бөлшектер тізімі. Сол кезде жоспар нормалардан шығады, факт адал салыстырылады.

Міндетті өрістер, оларсыз кейін жоспар‑факт жинау мүмкін емес:

- объект

- жабдық (қолданылса)

- жұмыс түрі

- шығын статьясы

- кезең (ай)

- орындаушы (мердігер/ішкі)

- құжат‑негіз (өтініш/наряд/шарт)

- сума

- қысқа себеп (жоспардан тыс үшін)

Қалғанын «кейін» деп қалдырсаң да, осы өрістер бастапқы күннен міндетті болуы керек.

Уақыт пен ресурстар бойынша ППР және жөндеулерді қалай жоспарлау керек

ППР және жөндеулерді жоспарлау көбіне сандарда емес, уақытта сәтсіз болады: жұмыстар жылдық бюджетте «ілеулі» тұрса да, айларға, тоқтату терезелеріне, адамдар мен техниканың қолжетімділігіне бекітілмеген. Сондықтан алдымен уақыт қай горизонты қолданылатынын анықтаңыз: жыл — шеңбер, ішкі кезең — айлық кесте.

Жылдық жоспарды объектілер мен түйіндер бойынша жұмыстар тізімі ретінде жинап, кейін айларға қарапайым ереже бойынша таратыңыз: жұмыс қай уақытта жасалуы мүмкін және қай уақытта оны жасау мүмкін емес. Мысалы, сорғы станциясын тек сәуір және қазан жоспарлы «терезеде» тоқтатуға болады, ал шатырды құрғақ маусымда жөндеу пайдалы. Мұндай шектеулерді алдын ала бекіткен жөн, әйтпесе бюджеттің «идеалды» айлары шығады, олар іс жүзінде пайдалануға жарамайды.

Негізгі жоспар, резерв және инициативалар

Белгісіздікті ескеріп және бюджетті көбейтпей, жоспарды үш бөлікке бөліңіз:

- Негізгі жоспар — міндетті ППР және белгілі жөндеулер.

- Резерв — жоспардан тыс жағдайларға (авария, баға өсу, қосымша көлем), бірақ қолдану ережелері айқын.

- Инициативалар — жақсартулар, оларды көшіруге болады (модернизациялар), міндетті жұмыстардан бөлек.

Белгісіздіктің «барлыққа бірдей» таралмағанын тексеріңіз:

- резерв бөлек жолда көрсетілген (қанша қалғаны көрінеді)

- инициативаларды қауіпсіз өшіруге болады

- негізгі жоспар регламенттер мен критикалық түйіндерді қамтиды

Ресурстар жоспары: не керек және қашан қолжетімді

Ресурстар жоспары екі сұраққа жауап беруі тиіс: «не керек» және «қашан бұл нақты қолжетімді». Әр ірі жұмыс үшін ресурс жиынтығын бекітіңіз: материалдар (жеткізу мерзімі), еңбек (ішкі және мердігерлер), техника (крандар, подъемниктер, диагностикалық құралдар), сонымен қатар допуск пен ауысым шектеулері.

Мысал: шілдеде ірі жөндеу жоспарланған, бірақ мердігер тек тамыздан бастап қолжетімді, ал негізгі бөлшектер 6–8 апта жеткізіледі. Сол кезде жұмысты уақыт бойынша жылжыту немесе алдын ала сатып алу дұрыс болады. Әйтпесе фактіде шұғылдыққа байланысты қосымша шығындар болады (қымбат жеткізу, мәжбүрлеп айырбастау, тоқтап қалулар).

Белгісіздікті дұрыс есепке алу үшін «барлығына +10%» емес, нүктелік буферлер қолданыңыз: жеткізу мерзімдері бойынша, ескі жабдықта еңбек көлемі бойынша, қосымша ақаулар ықтималдығы бойынша. Сол кезде бюджеттің ішінде не жоспарланғаны, не тәуекелденгені және жыл бойы не басқарып отырғаныңыз көрінеді.

План‑факт: қолмен салыстыруды болдырмау үшін қадамдық баптау

Жоспар‑факт өздігінен сәйкес келуі үшін ережелерді бір рет келісіп, жүйеге жоспар мен фактты бірдей есептету керек. Көбінесе проблема әртүрлі детализацияда және «жоспардың айнымалы» нұсқаларында.

Жыл сайын қайталанатын баптау:

- Аналитиканы бекітіңіз: бір объект анықтамалығы (ғимарат, цех, сервер бөлмесі), бір жұмыс түрлері тізімі (ППР, авариялық жөндеу, капитальды, модернизация) және бір шығын статьялары тізімі (материалдар, мердігерлер, жалақы, техника жалдау).

- ППР жоспарын шаблондар мен техникалық қызмет кестесінен жинаңыз: не істейміз, қаншалықты жиі, қандай ресурстар және нормативтер.

- Басқа жөндеулер жоспарын қосыңыз: эксплуатациядан бастамалар, белгілі капитальды жөндеулер, модернизация жобалары этаптар бойынша бағаланған.

- Негізгі жоспарды бекітіп, нұсқаны «қатты» мұздату: дата, автор, өзгеріс себебі. Барлық салыстырулар дәл осы нұсқамен жүргізіледі.

- Периодты жабу және жоспарларды қайта қарау ережелерін орнатыңыз: ағымдағы айда не түзетілуі мүмкін, не келесі айда ғана, және кім бекітеді.

Кейін факттың не екенін шешіңіз. Маңыздысы — факт бухгалтерия соммасы ретінде ғана келмей, жоспардағыдай аналитикамен бірге келуі. Әдетте факт мынадан құралады: өтініштер мен нарядтар, орындау актілері, мердігерлердің шоттары мен жабу құжаттары, қоймадан материалдардың шығуы мен спилкасы, ішкі бригадалардың еңбек шығындары.

Мысал. Объект: аудандық емхана. Жұмыс түрі: вентиляцияға ППР. Статья: мердігер қызметтері. Акта мен шот сол үш белгімен тіркелгенде ауытқу автоматты түрде есептеледі. Ал егер акт объектісіз немесе басқа статьямен (мысалы, «басқа қызметтер») келсе, дау мен түзетулер туындайды.

Соңғы штрих: құжатты объект, жұмыс түрі және статьясыз өткізуді тыйыңыз немесе түзетуге жіберіңіз. Бұл ай соңында себептерді іздеуден арзанға түседі.

Факті жинауды жоғалтпай қалай ұйымдастыру керек: құжаттар мен байланыстар

Факт «жоғалмайды» емес, ақша мен жұмыстар әр түрлі құжаттардан өтетіндіктен. Егер қандай құжат не нәрсені растайтынын және оған не байланысатындығын шешпесеңіз, жоспар‑факт қайтадан бөлшектерден қолмен жинауға айналады.

Факт қайдан келіп, нені тіркейді

Көп жағдайда тізбек былай: өтініш (қажеттілік) → наряд немесе тапсырыс (міндеттеме) → акт (орындалу) → шот және төлем (төлеу) → қоймадан шығару (материалдар).

Пайдалысы үш күйді ажырату:

- тапсырыс берілді (бюджет резерві, болашақ міндеттемелер көрінеді)

- орындалды (акт немесе жабық наряд — бұл «жұмыс фактісі»)

- төленді (ақша фактісі, қазынашылық үшін маңызды)

Сондықтан «неліктен перерасход» сұғылуын кезеңдер бойынша талдауға болады: көбірек тапсырыс берілді ме, әлде акт бойынша қымбат шықты ма, әлде төлем дұрыс емес документ бойынша төленді ме.

Қандай байланыстар болмаса факт қабылданбайды

Факт «басқа» статьяларға жайылмасын десеңіз, әр құжатта міндетті өрістер болуы тиіс: объект (ғимарат, сызық, учаске), жұмыс түрі (электрика, механика, КИПиА және т.б.) және шығын статьясы (материалдар, мердігер қызметі, техника жалдау).

Мысал: мердігер 2 000 000 тг сомасына «жабдықты жөндеу» актісін жіберді. Егер актте объект пен жұмыс түрі жоқ болса, бухгалтерия оны жалпы статьяға өткізеді, ал учаске басшысы кейін «ол — менікі емес» деп дәлелдей бастайды. Қатты бірақ жұмыс істейтін шешім: акт объект пен жұмыс түрісыз қабылданбайды.

Жалпы өндірістік шығындарға (көлік, энергия, жалпы бригада) алдын ала бөлу ережесін қою жақсы: еңбек сағаттары, жұмыс құны, машина‑сағаттары немесе алаң бойынша. Ең бастысы — кезең ішінде бір және өзгермейтін ереже. Әйтпесе ауытқулар хаосқа ұқсайды.

Егер есеп кәсіпорын деңгейінде құрылса (мысалы, инфрақұрылетте жергілікті ПК‑лар мен есеп серверлері бар), барлық жүйелерде бірдей объект және статья анықтамалары туралы келісіңіз. Құжаттарды бюджетпен сәйкестендіру оңайырақ болады және «атауларды аударудан» арылтады.

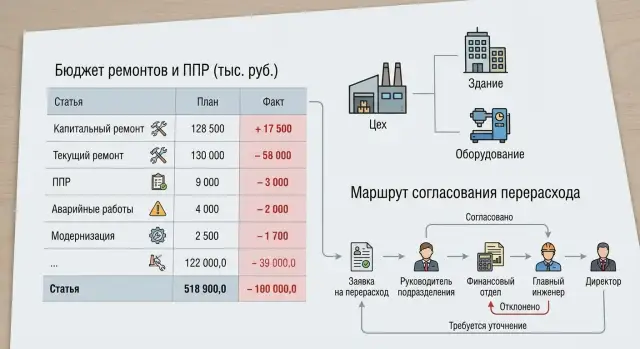

Перерасходты келісу сценарийі: кім, қашан және нені растайды

Перерасход ешқашан «кездейсоқ» пайда болмайды. Әдетте оны триггер шығарады: материалдар бағасының өсуі, қопарғанда шыққан қосымша жұмыстар, апатты жағдай немесе бастапқы бағалаудың дәл еместігі. Алдын ала кім және қалай перерасходты растайтынын сипаттасаңыз, жоспар‑факт ай сайынғы күреске айналудан бас тартады.

Қай жағдайда жерінде шешілсе болады, қай кезде келісім керек

Шектік мәндерді қою ыңғайлы. Мысалы, кішігірім ауытқуларды объект ішінде қайта бөлуге болады (статьялар арасында), бірақ объект бюджетін ұлғайтпай және мерзімдерді жылжытпайтын болса ғана. Ал егер объект шегі асып кетсе, критикалық статья зардап шегсе (маңызды түйінге бөлшектер), немесе тоқтау қаупі пайда болса — келісім жасалады.

Жұмыс принципі: "объект ішінде ақшаны жылжыту — себеппен тіркейміз; объектіден шығу — бекіту маршруты бойынша."

Келісу маршруты және негіздеме пакеті

Маршрут мынадай болуы мүмкін: бастамашы (мамандандырылған шебер/инженер) → учаске басшысы → қаржылық бақылау → бас инженер → қаржы директоры. Әркім өз міндетін растайды:

- Бастамашы: нақты не өзгерді және неге бұл елемеуге болмайтынын көрсетеді.

- Учаске басшысы: жұмыс шынымен қажет екенін және мерзімге қалай әсер ететінін растайды.

- Қаржылық бақылау: соманы есептейді, статьяне тексереді және перерасходты жабуға мүмкіндік бар‑жоғын қарайды.

- Бас инженер: техникалық тиімділік пен тоқтау/ісенбеу тәуекелдерін бағалайды.

- Қаржы директоры: ақшаны соңғы шешім қабылдайды.

Негіздемеде минимум ұстаңыз, бірақ нақты: себеп, есептеу (не және қанша), баламалар (жөндеу/ауыстыру/көшіру), тәуекелдер мен тоқтаудың ықпалы. Мысалы: сорғыға ППР кезінде білік тозғаны табылды, алмастырмаса апат және желінің тоқтауы мүмкін. Баламалар: қосымша бюджет қазір, көшіру жоғары тәуекелмен, балама жабдық арқылы шешім.

Шешім нәтижесін жоспардың жаңа нұсқасы ретінде белгілеңіз: «баға өсу», «қосымша жұмыстар», «апат», «баға бағалау қатесі». Сонда ауытқулар себептері есепке кіріп, ай соңындағы хат алмасу емес, ресми жазба болады.

Ауытқулар себептері бойынша есеп: даусыз талдау үшін

Жақсы ауытқу есебі әңгімені «кім кінәлі» форматынан «нақты не өзгерді және неге» форматына ауыстырады. Сонда жоспар‑факт қорғаныс құжаты емес, басқару құралы болады.

Есептің негізі — бірдей детализация жолы: объект — жұмыс түрі — шығын статьясы — жоспар — факт — ауытқу. «Жоспар» мен «факт» бірдей құрылым мен кодтау бойынша есептелуі маңызды. Әйтпесе аналитика таласқа айналады.

Себептер классификаторы: қысқа, бірақ міндетті

Себептер ұзын түсініктемелермен емес, шектеулі тізіммен және қысқа түсініктеме опциясымен жазылуы тиіс. Практикалық жиынтық:

- баға (материалдар немесе қызметтердің қымбаттауы)

- көлем (көбірек немесе аз жасалды)

- мерзімдер (жұмыстар кезеңдер арасында жылжуы)

- мердігер (келмеу, ақау, қосымша шығындар)

- кодтау қатесі (қате статья/объектке жазылған)

- апат (жоспардан тыс жөндеу)

Ауытқуларды екі типте көрсетіңіз: жоспар өзгеруінен (жоспар ресми түрде қайта бекітілді) және орындау себептері (жоспар өзгермеді, бірақ факт басқаша шықты). Бұл көп дау‑дамайды шешеді: ресми өзгеріс арқылы болған перерасход пен жоспарсыз перерасход — бірдей емес.

Басқаруға көмектесетін көрсеткіштер

Сомадан басқа бірнеше қарапайым қатынастар мен есептер қосыңыз: фактідегі авариялық жұмыстар үлесі, қосымша жұмыстар үлесі, объект/түйін бойынша ақаулардың қайталануы, ең көп ауытқулар түсетін үш статья.

Есеп‑нәтижеден шығару логикасы:

- авариялық үлес өсіп жатса — ППР жиілігін, операциялар тізімін немесе критикалық жабдықты қайта қарау керек;

- баға тұрақты өсіп жатса — сатып алу шарттары мен келісімдерге назар аудару керек;

- көлем бойынша ауытқулар болса — нормалар мен сметаларды, дефектация сапасын тексеру;

- кодтау қатесі көп болса — есеп ережелерін күшейту және құжаттардың бастапқы тексерісін енгізу.

Жөндеу бюджетін жоспарлаудағы жиі қателіктер мен тұзақтар

Ең жиі кездесетін мәселе — құрылым мен есеп ережелері өмірмен сәйкес келмейді. Жоспарды тез жинауға болады, ал фактіді актілерден, өтініштерден және шоттардан қолмен шығару керек болады.

Бірінші тұзақ — тым ұсақ детализация. Бюджет ондаған астары мен бірегей жұмыстарға бөлінсе, жоспар дәл көрінеді, бірақ оны ешкім тәртіппен ұстамайды. Орындаушылар «ұқсас» статьяну таңдайды, аналитика бұзылады.

Екінші тұзақ — капитальды жөндеу мен ППР‑ды бір статьяға араластыру. Сонда жоспар‑факт дауына: перерасход апаттан, ППР жылжудан немесе бәрін бір себетке тастаудан ме — анықтау қиын.

Үшінші тұзақ — факттың кеш келуі. Егер айды тек төленген құжаттар бойынша жабатын болсаңыз, міндеттемелер мен ашық актілер ескерілмей «экономия» шығады, ал келесі айда бұл жоғалады.

Қай жерде бақылау жиі жоғалады:

- қойма материалдары мен мердігер қызметтерін қай статьяға жатқызу туралы бір ереже жоқ, сондықтан бірдей шығындар әртүрлі статьяларда жүреді;

- артқа қарай қайта келісімдер: жоспар өзгереді, бірақ нұсқалар мен себеп жазылмайды, содан кейін ауытқудың негізі табылмайды;

- резерв бекітілмеген, және әр жолы бюджет «қайта бөлініп» құтқарылады — лимиттер мағынасыз болады.

Мысал: «Котельная‑1» объектісінде ай соңында мердігер актті жауып үлгермеді, ал қоймадан материалдар шығып кеткен. Міндеттемелер туралы ереже болмаса, материалдар фактіге түседі, қызметтер — жоқ. Басшы бір статья бойынша видимая перерасход, ал келесі жабуда бәрі қайта үйлесіп сенім жоғалады.

Жұмыс басталғанға дейін және айды жабу кезінде қысқа тексеру парағы

Жөндеулер мен ППР бюджеті қолмен салыстырусыз жұмыс істеуі үшін бір рет негізгі ережелерді орнатып, кейін айлық жабу рәсімін қайталау маңызды.

Бастапқы тексеру (1 рет, өзгерістерде қайта тексеру пайдалы)

- Әр шығынның үш міндетті байланысы бар: объект (немесе түйін), жұмыс түрі және шығын статьясы. Егер бір өрісті бос қалдыруға болады болса, факт «ағып» кетеді.

- ППР авариялықтан және модернизациядан бөлінген. Бұл түрлі себептер, түрлі бюджеттік күтулер және ауытқулар үшін түрлі реакциялар.

- Жоспардың бекітілген нұсқасы бар және не өзгеріс саналатыны анық: мерзімнің жылжуы, материалдың ауыстырылуы, көлемнің өзгеруі. Кімді және қашан түзетуге құқылы екенін түсінікті етіңіз.

- Перерасход шектер мен келісім маршруты белгіленген: мысалы, 5%‑ға дейін учаске басшысы растайды, жоғарысы — бас инженер және қаржы.

- Ауытқулар себептерінің бір сөздік тізімі бар (5–10 нұсқа), бәрі бірдей толтырады.

Ай сайынғы жабу (қысқа және қатты)

- Міндеттемелерді жинаңыз: тапсырыстар, шарттар, өтініштер — болашақ фактілер көрінеді.

- Ашу актілерін/нарядтарды және «иісіп тұрған» жұмыстарды тексеріңіз: не орындалған, бірақ рәсімделмеген, не рәсімделген, бірақ объект пен жұмыс түріне байланбаған.

- Қойма шығуларын жұмыстармен сәйкестендіріңіз: материалдар нақты объект пен жұмыс түріне жазылуы тиіс, әйтпесе ауытқулар фантом сияқты көрінеді.

- Авариялық жұмыстарды бөлек қарап шығыңыз: олар жиі перерасходты түсіндіреді, бірақ тек дұрыс бөлінсе ғана.

- Ауытқулар себептерін толтырып, жауапты тағайындаңыз: бір объект — бір жауапты түсініктеме иесі.

Мысал: 3 объект бойынша бюджет бөліп, ауытқуларды талдау

Кварталдық жоспарды үш объект үшін алайық: сорғы станциясы, котельная және офис. Міндет — жөндеу мен ППР бюджетін осылай құру, жоспар мен факт бір құрылымда жиналсын және ауытқулардың себептері анық болсын.

Бастапқы құрылым: объект → жұмыс түрі → шығын статьясы. Жұмыс түрлері: ППР, ағымды жөндеу, авариялық жөндеу. Статьялар: бөлшектер, расходниктер, мердігерлер, өз күші.

Кварталға жоспар:

- Сорғы: тәжрибелік сальниктер мен подшипниктерді ауыстыру (бөлшектер), вибрация диагностикасы (мердігер), расходниктер.

- Котельная: регламент бойынша тазалау және баптау (өз күші), датчикті ауыстыру (бөлшектер), расходниктер.

- Офис: кондиционерлерге сервистік қызмет (мердігер), кіші расходниктер.

Факт: квартал ортасында сорғыда авария болды — сорғы түйіні істен шықты. Котельнаяда датчиктердің бағасы өсті, ал офис бойынша жоспардан көбірек жұмыс шықты (тағы 2 кондиционер қосылды).

Перерасход шегі мысалы: объект бойынша 10%-дан артық немесе 500 000 тг‑дан асса келісу қажет. Негіздеме пакеті қысқа: дефектация акты, 2 коммерциялық ұсыныс, тоқтау шығындарының бағасы, жабу көзі (резерв немесе жұмыстарды жылжыту). Шешімді эксплуатация жетекшісі қабылдайды, қаржылық бақылау статьяне және кезеңді растайды.

Есепте ауытқулардың қайнар көзі анық көрінеді:

- Баға: котельная, «бөлшектер» — бағаның өсуі; деңгей тұрақты болғанда да сомасы өсті.

- Көлем: офис, «мердігерлер» — жоспардан көбірек жұмыс орындалды.

- Оқиға: сорғы, «авариялық жөндеу» — жоспардан тыс бұзылу және бөлек негіз.

Келесі кезең үшін нәтиже: сорғыға авариялық шығындар резервін қосамыз және диагностиканы жиілетеміз; котельнаяға критикалық бөлшектер бойынша лимиттерді күшейтеміз және баға қайта бағалауды бекітеміз; офис үшін объект анықтамалығында қызметтейтін жабдық тізімін түзетеміз.

Келесі қадамдар: пилот, автоматтандыру және инфрақұрылымды қолдау

Ережелердің тірелуі және сандардың салыстыруға дайын болуы үшін шағыннан бастаңыз. Жөндеулер мен ППР бюджеттеу үшін ең жақсы — бір учаскеде немесе бір топ объектілерде пилот өткізу, онда типтік жұмыстар бар және жауапты адамдар белгілі. Шығын статьяларын шектеңіз (мысалы, материалдар, мердігер, еңбек, техника жалдау) және уақыт горизонты ретінде айды таңдаңыз.

Бастау алдында базалық деректерді дайындаңыз. Анықтамалықтар неғұрлым реттелген болса, қолмен «аударымдар» аз болады. Объектілер, жұмыс түрлері және шығын статьялары бірдей аталғанына, ППР шаблондары мен ауытқулар себептерінің біртұтас классификаторы бар екеніне көз жеткізіңіз (мысалы, «көлем өзгерісі», «баға өсуі», «нормалар қатесі», «авариялық жөндеу»).

Дисциплинаны хат алмасуда емес, процесс ішінде бекітіңіз. Көп жағдайда үш нәрсе жеткілікті: құжаттарда міндетті өрістер (объект, жұмыс, статья, себеп), келісу рөлдері және кезеңді жабу ережесі (жабу күнінен кейін факт арнайы шешімсіз түзетілмейді).

Автоматтандыру қолмен енгізу ең көп қателік тудырған жерде қажет. Міндетті минимум жүйеде болуы пайдалы:

- объект пен статьяға байланған өтініштер мен тапсырыстар

- қойма есеп және материалдардың нақты ремонтқа шығуы

- жұмыстардың актілері мен кезең бойынша қабылдау

- жоспар‑факт есептері және бюджет нұсқалары (келісімге дейін және кейін)

- ауытқулар себептер журналы жауапты және қысқа түсініктемесімен

Инфрақұрылымға бөлек назар аударыңыз: егер серверлер мен жұмыс орындары тұрақсыз болса, адамдар тез параллель кестелерге көшеді және «бір шындық нұсқасы» құлдырайды.

Пилот жоспар‑факті тұрақты нәтиже берсе, қамту ауқымын кеңейтіңіз және интеграцияларды қосыңыз. Егер бір уақытта ИТ инфрақұрылымды күшейту талап етілсе (жұмыс орындары, серверлер, қолдау), бұл қажеттілікті GSE.kz (gse.kz) арқылы шешуге болады — Қазақстандық компьютер жабдығын жеткізуші және жүйелік интегратор, тәулік бойы техникалық қолдауымен.

FAQ

Неліктен жөндеулер бойынша жоспар мен факт үнемі сәйкес келмейді, әрі сандар дұрыс есептелгендей көрінеді?

Себебі жоспар мен факт әдетте түрлі көздерде және әртүрлі детализацияда сақталады. Жоспарда «шатырды жөндеу» сияқты бір жол болуы мүмкін, ал фактіде ол материалдар, жеткізу және мердігер жұмыстары түрінде көрініп, осы бөлшектер жиі жалпы кодтармен байланысты емес.

План‑факт автоматты түрде жиналуы үшін қай өрістер міндетті болуы тиіс?

Минимум — объект, жұмыс түрі, шығын статьясы, кезең, орындаушы және құжат‑негіз. Егер осы өрістердің бірін де бос қалдыруға болса, фактикалық құжаттар жалпы статьяларға «ақпай» кетіп, кейін қолмен салыстыру талап етіледі.

Объект бюджетін қай деңгейге дейін детализациялау керек: ғимарат, учаске әлде қондырғы бірлігі?

Шығынға жауапты және түсінікті иесі бар деңгейді таңдаңыз. Қарапайым ғимараттар үшін «учаске» (электрика, HVAC) жеткілікті, ал өте маңызды түйіндер үшін нақты қондырғы деңгейіне дейін түсу артық болмайды — әйтпесе ауытқулар ірі объектінің ішінде «жоғалады».

ППР мен авариялық жөндеуді және модернизацияны қалай жылдам келісуге болады?

Басқарушылық мәні бойынша бөлу керек: ППР — регламент бойынша жоспарланған жұмыстар, авариялық — істен шығудан немесе тоқтаудан туындаған жоспардан тыс жұмыстар, модернизация — сипаттамаларды жақсарту. Бірдей мердігер мен бригада да үш түрлі типті бір жолда араластырмауы тиіс.

Жөндеу бюджетінде қанша шығын статьясы болу керек, чтобы жағдайда тым қатты детализациядан құтылуға?

Статьяларды қарапайым әрі барлық объектілер үшін бірдей ұстаңыз, сонда оларды нақты әрі қателіксіз толтырады. Көбінесе жеткілікті: материалдар, мердігер услугалары, өз қызметкерлердің еңбегі, техника жалдау және «басқа». Қосымша детализация тек шешім қабылдауға көмектессе қана енгізіледі.

Жылдық жөндеу жоспарын айларға қалай дұрыс бөлген дұрыс, оны орындауға болатын болатындай?

Алдымен жұмысты орындауға болатын «терезелерді», құрал‑жабдықты тоқтатуға рұқсат берілетін айларды және маусымдық шектеулерді белгілеңіз. Ұқсас түрде ірі жұмыстарды айларға байлап, мердігердің қолжетімділігі мен жеткізу мерзімдерін тексеріп шыққан дұрыс — әйтпесе фактіде шұғылдыққа байланысты қосымша шығындар пайда болады.

Резерв қою керек пе және оны «барлыққа +10%» етіп жаппай қолданбау үшін не істеу керек?

Үш бөлікке бөліңіз: базалық жоспар (міндетті жұмыстар), резерв (жоспардан тыс жағдайларға) және инициативалар (көшіріп қоюға болатын жақсартулар). Резерв бөлек жолда көрсетілуі және оны қолдану ережелері болуы тиіс — әйтпесе ол барлық жолдарға «жұмыстырып» кетіп, басқарудан шығады.

Факті ретінде не санаймыз: актыларды, төлемдерді, қоймадан шығару не бәрін бірге?

Үш күйді бөліп қарау пайдалы: «тапсырыс берілді» (бюджет резерві, болашақ міндеттемелер белгілі), «орындалды» (акт немесе жабық наряд — бұл жұмыс фактісі) және «төленді» (ақша фактісі, кассадан шыққан). Әр құжатта жоспардағыдай аналитика болуы шарт, әйтпесе акт немесе шот «басқа» бөлімге түсіп, аналитиканы бұзады.

Перерасходты келісуді қалай ұйымдастырса, ай соңы хаосқа айналмайды?

Шекті мәндерді қойыңыз және ережені анықтаңыз: кішігірім ауытқуларды объект ішінде қайта бөлсе болады (статьялар немесе жұмыс түрлері арасында), тек жалпы объект бюджетін ұлғатпай және мерзімдерге әсер етпесе. Объект шегінен шықса — бекіту маршруты іске қосылады. Негізгі қағида: «объект ішінде жылжыту — себеппен тіркеледі; объектіден шығу — бекіту керек».

План‑факт автоматтандыруында не маңыздырақ: бағдарлама ма әлде тәртіп пе, және ИТ инфрақұрылымның рөлі неде?

Дисциплина маңызды: өтініштер, сатып алулар, қойма, актілер және план‑факт бір контурда, міндетті өрістер және бюджет нұсқалары болуы керек. Егер ИТ инфрақұрылымы тұрақсыз болса (серверлер, жұмыс орындары, қолдау), адамдар тез арада параллель кестелерге көшеді, сондықтан жүйелерді бірінші орында сенімді күйге келтіру керек.